近日,浙江东方科脉电子股份有限公司(以下简称 ” 东方科脉 “)披露了首次公开发行股票并在主板上市招股说明书 (申报稿),拟登陆沪主板,保荐人为国泰君安证券。

东方科脉的主营业务为各类电子纸显示模组产品的研发、设计、生产和销售。

根据洛图科技数据,2022 年全球电子纸标签出货量约为 2.4 亿台;基于公司电子纸显示模组产品销量及上述市场数据推算,2022 年公司电子纸显示模组出货量全球市占率约为 20%。

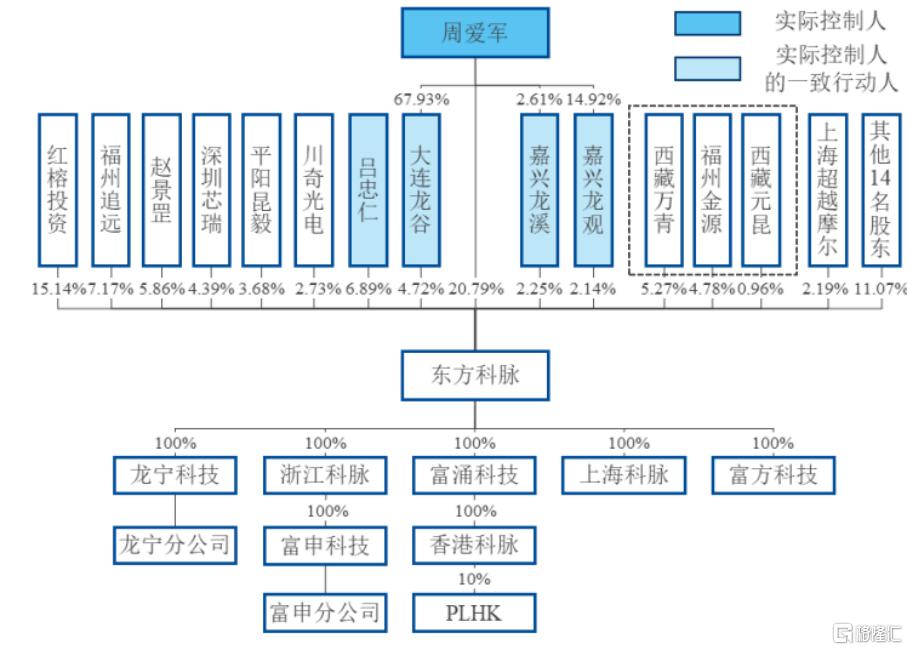

公司控股股东、实际控制人为周爱军。截至招股说明书签署日,周爱军直接持有公司 20.79% 的股份;通过担任公司员工持股平台大连龙谷、嘉兴龙观、嘉兴龙溪的执行事务合伙人间接控制公司 9.11% 的股份,直接和间接合计控制公司 29.90% 的股份,为公司控股股东。

股权结构图,图片来源:招股书

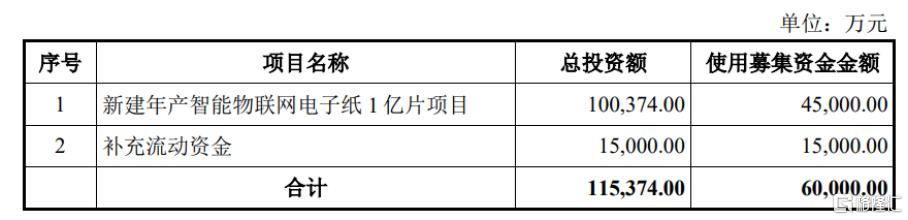

本次 IPO 拟募资 6 亿元,主要用于新建年产智能物联网电子纸 1 亿片项目、补充流动资金。

募资使用情况,图片来源:招股书

主营业务毛利率存波动

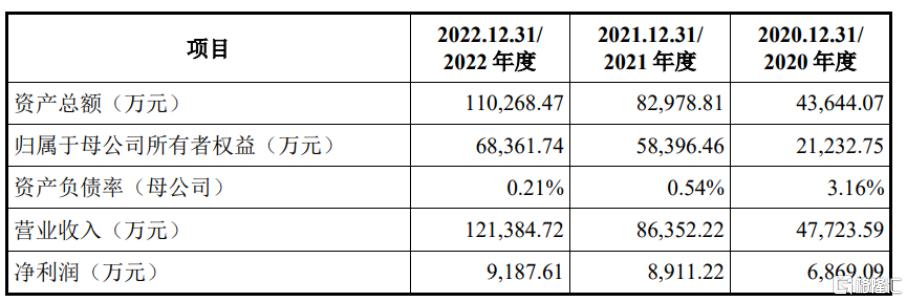

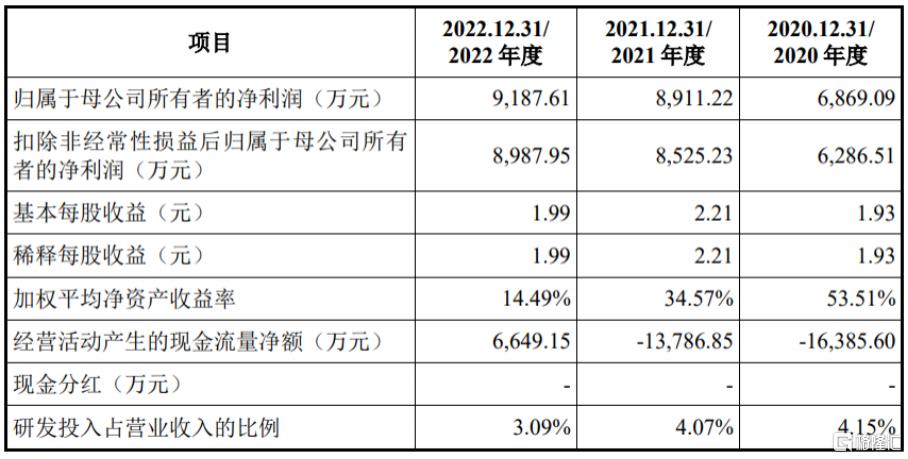

报告期各期,东方科脉的营业收入分别为 4.77 亿元、8.64 亿元、12.14 亿元,净利润分别为 6869.09 万元、8911.22 万元、9187.61 万元。

基本面情况,图片来源:招股书

公司报告期内主营业务收入构成,图片来源:招股书

报告期各期,公司主营业务毛利率分别为 26.59%、20.87%、22.95%,存在波动。随着电子纸行业进入快速发展时期,公司所在的电子纸显示模组细分市场竞争有所加剧,部分产品销售价格面临下降压力。另一方面,公司产品生产成本受原材料采购价格、产能利用程度、劳动用工成本等多种因素影响。

公司与同行业可比公司同类产品毛利率对比,图片来源:招股书

报告期各期,东方科脉向前五名供应商合计采购金额占当期采购总额的比例均超八成,供应商集中度较高。电子纸行业上游电子墨水薄膜、TFT 基板、驱动芯片等主要原材料供应存在市场集中度较高的情况,其中核心原材料电子墨水薄膜可替代材料较少,全球市场主要由中国台湾企业元太科技供应,短期内缺乏可替代供应商,相关原材料存在受进出口、汇率等因素影响导致的断供及价格上涨风险。

同时,报告期各期,公司存货跌价损失分别为 -19.89 万元、-746.34 万元、-2625.49 万元。报告期内,公司对关键原材料采取一定规模的提前备料策略。2022 年以来,下游市场对于黑白电子纸标签的需求下降明显,公司黑白电子纸显示模组产品订单减少,前期备料的黑白电子墨水薄膜在 2022 年消耗缓慢。公司判断库存原材料黑白电子墨水薄膜出现存货减值迹象,2022 年度对相关存货计提 2136.59 万元存货跌价准备,导致 2022 年度存货跌价损失金额较高。

依赖前五大客户

报告期各期,东方科脉向前五名客户合计销售金额占当期营业收入的比例分别为 88.75%、86.61%、93.31%,客户集中度较高,其中 2020 年度向汉朔科技销售收入占比为 65.84%,当年度存在单一客户收入占比超过 50% 的情况。

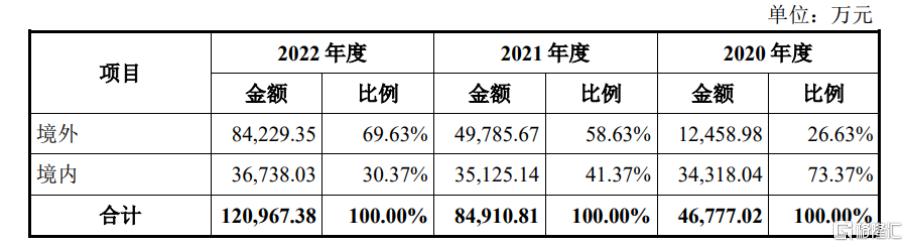

值得注意的是,东方科脉所在行业下游客户主要为境外企业。报告期各期,公司主营业务收入中境外销售收入占比分别为 26.63%、58.63%、69.63%。电子纸标签、标牌产品在境外国家和地区普及时间较早,在商超、百货等零售领域的应用比率相对较高。

公司主营业务收入按地区分布情况,图片来源:招股书

公司产品出口及部分原材料进口采用外汇进行结算。报告期各期,公司汇兑收益分别为 10.11 万元、286.98 万元、987.82 万元,占利润总额的比例分别为 0.12%、2.87%、8.60%。东方科脉的经营业绩存在受汇率波动影响的风险。

此外,报告期各期,公司经营活动产生的现金流量净额分别为 -1.64 亿元、 -1.38 亿元、6649.15 万元,与当期净利润的差异分别为 -2.33 亿元、-2.27 亿元、-2538.46 万元。报告期内,公司经营活动产生的现金流量净额低于净利润的原因主要系存货及应收账款规模随公司经营规模的扩大而增长,采购付款与销售收款存在一定的时间差,且部分客户采用信用证或银行承兑汇票进行货款结算。若公司经营活动产生的现金流量净额低于净利润的情况不能得到有效改善,可能导致公司面临流动性风险。

公司经营活动产生的现金流量构成情况,图片来源:招股书

结语

整体来说,东方科脉在未来要继续围绕数字中国、绿色发展的国家战略以及全球应对气候变化的双碳行动目标,在电子纸显示领域加大技术和产品研发力度,加强探索创新,扩大生产经营规模,挖掘全球市场客户需求,提升全球化管理水平,巩固和加强行业地位。

电子纸行业网版权所有,转载请注明出处:https://www.e-paper.org.cn/?p=21692